Dossier : L’assaut contre les retraites

Quelle retraite ? Pour qui ? À quel prix ?

Quand j’ai commencé à m’intéresser aux régimes de retraite, lors des négociations du Front commun de 1979, c’était le dossier « marge de manœuvre ». Au moment du crunch de négo, on l’échangeait contre les « vraies affaires » : salaire, sécurité d’emploi, etc. On peut mesurer le chemin parcouru. Maintenant, il est possible de tenir un colloque comme celui qu’a tenu À bâbord ! en avril dernier. Les choses progressent. Même si ce n’est pas aussi rapidement qu’on le voudrait. Qu’avons-nous appris au cours de ce colloque ?

Une protection en voie de disparition assistée

On a d’abord obtenu le bilan de santé du patient. Mauvaise nouvelle, il est malade. Mais, bonne nouvelle, des remèdes existent. Le diagnostic : de très nombreux Québécois·es n’ont aucune protection de retraite à l’exception de ce qu’offrent les régimes publics. Quant à ceux et celles qui ont davantage, la protection est souvent insuffisante… et en train de s’effriter.

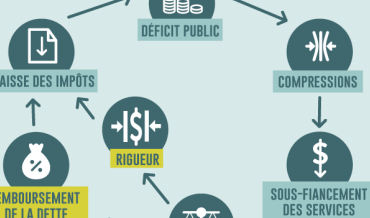

Les causes sont multiples : incurie passée dans la gestion des régimes (dilapider les surplus ponctuels, promettre des bénéfices que l’on savait ne pas être capable de payer à long terme, instrumentaliser les régimes de retraite pour régler des problèmes de gestion de personnel, etc.) ; choix politiques à courte vue (ne pas financer suffisamment les régimes) ; méconnaissance et sous-estimation des risques liés aux marchés financiers (crise de 2008). Sans parler de la gestion déficiente de certaines caisses de retraite (mines Jeffrey) et du comportement socialement irresponsable de certains employeurs .

Et maintenant, plusieurs proposent un remède pire que le mal : ils attaquent les régimes publics ainsi que les régimes à prestations déterminées. Au lieu de mutualiser plus intelligemment le financement de la retraite, on voudrait l’individualiser. Autrement dit, transférer tous les risques sur les individus… On sait pourtant que la gestion individuelle est moins efficace, que ce soit à cause de la compétence limitée de la majorité des individus, de leur accès plus restreint aux instruments financiers ou des frais plus élevés qu’on leur impute (merci les fonds mutuels !).

Et le pire, c’est que tout cela nous est proposé (et commence à s’implanter) sur fond de précarisation de l’emploi et d’inégalité croissante des revenus.

Que faire ?

Plusieurs pistes s’offrent à nous, toutes complémentaires : améliorer la couverture des régimes publics, favoriser le financement des régimes à prestations déterminées, créer des régimes collectifs multi-employeurs, etc.

Un tel chantier soulève de nombreuses questions. Celle de l’équité intergénérationnelle, notamment. Mais aussi, la question plus délicate de l’équité intragénérationnelle… Cette dernière est le grand tabou des régimes de retraite. Un dispositif de retraite doit-il avoir pour seul but de maintenir les choses en l’état ? Autrement dit, de permettre à chacun et chacune de maintenir sa consommation au niveau où elle était, peu importe ce qu’était ce niveau ?

On touche ici aux véritables questions que sous-tend tout débat sur la retraite, celles de la dignité des gens et de la solidarité sociale. Comment les gens vont-ils passer les dernières années de leur vie ? Vivre dans la dignité sera-t-il un luxe accessible à quelques-uns et quelques-unes seulement ? Est-ce que ce sera le privilège d’une classe moyenne raisonnablement en moyens, mais numériquement en voie d’évaporation ? La misère et l’insécurité seront-elles le lot commun ?

Une société peut-elle se permettre de ne pas être solidaire de ses citoyennes et citoyens qui en sont aux dernières années de leur vie ? Une société peut-elle se priver de cette solidarité, qui a souvent pour effet d’améliorer la situation économique globale des régions en difficulté ?

Civiliser le capital

Qui dit financement de la retraite, dit capital de retraite, dit sommes colossales en jeu. Comment convient-il de gérer cet argent ? En fiduciaire, au sens le plus strict du Code civil ? En évitant toute décision qui porterait le moindrement atteinte à l’accumulation du capital de retraite ? Faut-il au contraire faire prévaloir une gestion responsable (socialement, environnementalement, etc.), quitte à compromettre, ne fût-ce que marginalement, cette belle accumulation ? Autrement dit, peut-on civiliser le capital ? Si oui, jusqu’à quel point ? Y a-t-il un coût à le faire ? Et qui le supportera, ce coût : les retraité·e·s qui comptent sur ce capital pour vivre ? l’ensemble de la société ? Belles discussions en vue.

De telles questions ne sont évidemment pas sans lien avec les autres, tout aussi fondamentales, qui animent la société. Celle de la répartition de la richesse, par exemple. Que l’on appelle parfois celle de la pauvreté. Comme si seuls les pauvres constituaient le problème, que les riches n’en faisaient pas partie. Comme si nous n’en faisions pas tous et toutes partie.

Quelques conditions gagnantes…

À la lumière des débats du colloque, il est clair qu’il faut améliorer les conditions de retraite des Québécois et des Québécoises. Cela exige un certain nombre de choix. En voici quelques-uns qui m’apparaissent importants :

1. Privilégier une approche collective, notamment en renforçant les régimes publics et en rendant plus accessibles les régimes à prestations déterminées.

2. Minimiser le risque de défaut des gouvernements en exigeant une capitalisation satisfaisante et sûre des régimes publics.

3. Faire en sorte que la capacité des régimes à payer les rentes promises soit ce qui guide la gestion des fonds.

4. Agir rapidement : plus on attend, plus ce sera dispendieux et plus les solutions seront boiteuses.

5. Introduire des préoccupations sociales et environnementales dans la gestion des fonds ; exiger des dispositions législatives qui rendent les fraudes plus difficiles, fussent-elles légalisées sous la forme de salaires faramineux, de bonis astronomiques et de parachutes dorés.

6. Œuvrer à ce que l’argent des travailleurs·euses soit sous le contrôle des travailleurs·euses ; lutter contre la tendance à tout laisser entre les mains des employeurs et des experts… Les premiers voient surtout dans les questions de retraite un outil de gestion des relations de travail et un enjeu de bilan d’entreprise, les autres, un terrain de jeu et une source d’enrichissement plutôt qu’un enjeu social… Une telle réappropriation suppose un effort pour rendre la connaissance accessible, traduire les jargons et démystifier les prétentions.

Gérer des risques

En terminant, je voudrais évoquer brièvement un sujet souvent oublié dans les débats sur la retraite : le risque. La gestion d’un fonds de retraite, ce n’est pas d’abord courir après du rendement, c’est gérer des risques.

Il y a d’abord le risque principal, celui que le régime ne puisse pas payer les rentes. La politique de capitalisation, la politique de placement ainsi que les modalités de gestion qui en découlent doivent être élaborées en fonction de prévenir ce risque – et non dans le but de bien paraître par rapport aux autres gestionnaires de caisses de retraite en obtenant un rendement comparable ou supérieur !

Il y a aussi des risques liés au fait d’investir sur les marchés financiers, comme 2008 l’a bien montré. C’est pourquoi diversifier ses investissements n’est pas une « option » : c’est une règle de survie. Tout comme l’est le fait de privilégier des modes de gestion prudents et des investissements que l’on peut clairement relier à l’économie réelle, plutôt que des montages financiers sophistiqués, qui fonctionnent sur le mode de la boîte noire. Il y a aussi les fraudes, toujours possibles. Les événements récents démontrent bien qu’il ne s’agit pas d’un risque théorique. Prendre des dispositions pour s’en protéger est essentiel.

Et puis, il y a cet autre risque dont on parle moins : le risque politique. Si les régimes publics ne sont pas capitalisés, si les engagements se réduisent à de simples lignes au bilan, il sera d’autant plus facile pour un gouvernement, en cas de difficultés budgétaires, de simplement les effacer. Un risque semblable – quoique moindre – existe quand un régime est capitalisé à l’extérieur d’une caisse de retraite, comme c’est le cas pour la contribution employeur au Régime de retraite des employé·e·s du gouvernement et des organismes publics (RREGOP).

Finalement, il y a le risque lié aux personnes qui gèrent le régime. De ce risque-là aussi, on parle peu. Il est lié au fait que la rationalité est une chose toute relative et que la compétence est toujours à approfondir. D’où la nécessité de la formation, et aussi de se rappeler certaines règles de bon sens.

Par exemple :

• quand c’est trop beau pour être vrai… c’est habituellement trop beau pour être vrai ;

• la cinquième décimale ne rend pas une prévision plus certaine ;

• plus sophistiqué ou plus compliqué ne veut pas nécessairement dire meilleur ;

• les experts consultants, si compétents soient-ils, ont tous quelque chose à vendre ;

• se croire entièrement rationnel est dangereux ;

• éviter la mode (la nouvelle stratégie que tout le monde utilise, le nouveau produit financier que tout le monde achète, le titre que tout le monde veut posséder)… est souvent profitable ;

• quand on ne comprend pas, on n’investit pas.

Tout cela peut sembler banal. Mais il s’agit probablement du meilleur rempart contre les modes dévastatrices, les emballements, les solutions miracles et les nouveaux gadgets qui enrichissent uniquement ceux et celles qui les vendent.

Que l’ensemble de ces questions fasse de plus en plus partie du débat public est une excellente nouvelle. Les chances de guérison du patient « retraite » s’en trouvent améliorées – d’autant plus que des initiatives commencent à apparaître, pour prolonger dans l’action les solutions discutées.

Toutes ces idées, ces initiatives, ces projets sont le véritable témoin de ce colloque : celui qu’on se passe, d’un individu et d’un groupe à l’autre, comme dans une course à relais, pour faire avancer les choses.